A reforma tributária está no centro do debate público desde que os projetos de emenda à Constituição Federal começaram a tramitar no Congresso Nacional em 2023. Notícias, análises de especialistas e opiniões sobre o assunto passaram a fazer parte do dia a dia dos brasileiros.

Diante do grande volume de informações divulgadas diariamente, conhecimento e clareza se tornam essenciais. Entender as mudanças permite que empresas e profissionais se preparem de forma eficiente nos aspectos operacionais, econômicos, contábeis, societários e, principalmente, tributários.

Afinal, as mudanças vão transformar a tributação no país, exigindo planejamento e adaptação. A principal dúvida sempre surge: a carga tributária vai aumentar? Essa questão é importante, claro. No entanto, outras questões são igualmente importantes:

- Como a reforma tributária impactará as operações e os resultados do meu negócio?

- Haverá aumento da complexidade contábil e fiscal?

- Qual a melhor forma de se preparar para essas mudanças?

Este artigo traz informações essenciais sobre a reforma tributária buscando responder a essas questões e ajudar na adaptação ao novo cenário.

Antes de explorarmos os principais pontos, é fundamental alinhar o entendimento sobre os aspectos já consolidados da reforma.

Reforma de que?

O termo “reforma tributária” pode ter vários significados. Em resumo, podemos considerar como reforma qualquer mudança na legislação que altere um tributo ou uma obrigação acessória. No entanto, a que estamos vivenciando agora começou diretamente na Constituição Federal, o documento mais importante do país.

Essa reforma não abrange todos os tributos, mas foca especificamente nos que mais impactam a arrecadação no Brasil: os tributos sobre o consumo (PIS/Pasep, Cofins, IPI, ICMS e ISS). Segundo a Receita Federal, eles representam cerca de 40% da arrecadação tributária nacional.

Compreender essas mudanças é essencial para que empresas e profissionais se preparem para os novos desafios do sistema tributário. Nos próximos tópicos, exploraremos os principais pontos dessa transformação.

Reforma tributária por quê?

Se há um ponto de consenso sobre o sistema tributário brasileiro, é sua complexidade e onerosidade. Esses fatores foram determinantes para a reforma da tributação sobre o consumo.

Para entender a dimensão do problema, basta olhar para o volume de normas tributárias criadas desde a promulgação da Constituição Federal de 1988. Nesse meio tempo, já foram editadas mais de 492 mil normas, abrangendo legislações federais, estaduais e municipais. Além disso, o ICMS se destaca pela quantidade de regras especiais, tornando a legislação ainda mais difícil de compreender e aplicar.

Não é apenas a complexidade que preocupa. A burocracia também impõe um custo elevado para as empresas. Guias, declarações, formulários, escriturações, notas fiscais e cálculos demandam um tempo excessivo.

Como resultado, segundo o Banco Mundial, o Brasil lidera o ranking global de tempo gasto no cumprimento de obrigações tributárias. Enquanto a média mundial para os países com maior carga burocrática não ultrapassa 500 horas anuais, no Brasil esse número chega a impressionantes 1.500 horas por ano.

Custos indiretos

Além do tempo e dos custos com profissionais especializados, há outro problema grave: a insegurança jurídica. Divergências de interpretação entre o Estado e os contribuintes geram disputas constantes, resultando em um contencioso administrativo e judicial gigantesco. Esse custo, muitas vezes, não aparece diretamente nos cálculos da carga tributária, mas impacta significativamente a operação das empresas.

Diante desse cenário, a necessidade de uma reforma tributária se torna evidente. A proposta busca simplificar o sistema, reduzir custos e tornar o processo mais eficiente para empresas e contribuintes. No entanto, para aproveitar as oportunidades que surgem com essas mudanças, é fundamental entender como elas afetam os negócios e quais estratégias adotar.

Reforma tributária para que?

A reforma tributária traz consigo quatro grandes promessas:

- Simplicidade. A legislação tributária deve ser clara e acessível, facilitando o entendimento por parte dos contribuintes. Além disso, é necessário simplificar o cumprimento das obrigações acessórias. A redução de exceções e regimes diferenciados também contribui para um sistema mais simples.

- Transparência. As normas tributárias e a atuação do fisco devem ser mais transparentes. Ou seja, deixar claros os critérios de fiscalização e autuação, proporcionando maior segurança jurídica para os contribuintes.

- Cooperação. Contribuintes e fisco devem manter uma relação baseada em um interesse comum: o cumprimento correto da legislação tributária. Logo, um ambiente mais colaborativo pode reduzir conflitos e aumentar a eficiência do sistema.

- Eficiência. A reforma busca diminuir o tempo e o custo envolvidos no cumprimento das obrigações tributárias. Assim, com processos mais ágeis e menos burocracia, as empresas poderão direcionar mais recursos para suas atividades principais.

Por meio desses princípios, a reforma almeja a redução da complexidade e da onerosidade.

Principais mudanças propostas pela Reforma Tributária

Após entender as razões por estarmos passando pela reforma tributária, vamos contextualizar as principais mudanças, dentre elas:

Substituição de tributos

A reforma prevê a substituição dos tributos PIS/Pasep, Cofins, ICMS e ISS por dois novos, que juntos, vão compor o IVA (Imposto sobre o Valor Agregado). O IBS (Imposto sobre Bens e Serviços), de competência conjunta entre estados e municípios, que vai unificar ICMS e ISS. Por outro lado, a CBS (Contribuição Social sobre Bens e Serviços), de competência federal, que vai unificar o PIS/Pasep e a Cofins.

Criação do Imposto Seletivo (IS)

Também conhecido como “imposto do pecado”, esse tributo incidirá sobre produtos considerados prejudiciais à saúde ou ao meio ambiente, como cigarros e bebidas alcoólicas. Sobretudo, a sua finalidade é desestimular o consumo desses itens, funcionando como um imposto extrafiscal.

Nova tributação da cesta básica

A proposta prevê uma cesta básica nacional com alíquota zero, garantindo que produtos essenciais sejam acessíveis à população. Além disso, outros alimentos, como o amido de milho, massas alimentícias e pão de forma, terão redução de 60% em relação à alíquota padrão.

Cashback de tributos

Para reduzir o impacto dos impostos sobre as famílias de menor renda, a reforma prevê um mecanismo de cashback. Ou seja, devolverá parte dos tributos pagos no consumo de determinados produtos e serviços.

Setores com redução de alíquota

A princípio, algumas atividades terão um tratamento diferenciado, com redução de alíquotas em 60%. Entre os setores beneficiados estão educação, produtos agropecuários e serviços de saúde. Além disso, alguns profissionais liberais também terão redução de 30% para o IVA.

Tributação diferenciada para nanoempreendedores

O Congresso aprovou a figura do nanoempreendedor, destinada a autônomos com faturamento anual de até R$ 40,5 mil (R$ 3.375 por mês). Esse novo enquadramento permite que o profissional escolha entre dois regimes tributários. Isto é, permanecer no Simples Nacional, que mantém a tributação em cascata ou migrar para o Imposto sobre Valor Agregado (IVA), que, apesar de ter alíquota maior, é não cumulativo.

Além disso, a reforma também afetará outros setores e serviços, como aplicativos, medicamentos, imóveis, bares, hotéis, restaurantes, parques e até refinarias na Amazônia.

Período de transição da reforma tributária

A implementação da reforma tributária trará um período de transição marcado pela convivência de dois sistemas de tributação: o atual, baseado nos tributos federais e estaduais, e o novo sistema de tributação do consumo. Durante essa fase de adaptação, as empresas enfrentarão uma série de desafios. Por exemplo, a complexidade de gerenciar dois sistemas simultaneamente, tanto na apuração quanto no cumprimento das obrigações tributárias principais e acessórias.

A necessidade de ajustar os sistemas contábeis e fiscais para atender às exigências de ambos os modelos de tributação exigirá um esforço considerável. A gestão de créditos tributários será uma área crítica, já que as empresas terão que lidar com a correta apropriação dos créditos nos dois sistemas, garantindo o aproveitamento correto das possibilidades de compensação.

Além disso, a manutenção das obrigações acessórias de ambos os sistemas – como o preenchimento de guias, declarações e a escrituração de notas fiscais – trará um aumento na carga operacional.

Prazos

Ao passo que a aproximação da plena implementação da reforma, prevista para 2026, é essencial iniciar a preparação e adaptação ao novo sistema o quanto antes. Nesse sentido, a Receita Federal já disponibilizou o layout de nota fiscal com o IBS e a CBS, permitindo que as empresas comecem a fazer os ajustes necessários nos seus processos internos e sistemas de gestão.

Em relação às alíquotas de transição, é importante observar que o governo implementará alíquotas teste, que estarão em vigor em 2026, com ajustes progressivos antes da extinção do PIS e Cofins, prevista para 2027. As alíquotas-teste terão um papel fundamental na preparação das empresas, pois representarão as bases para o cálculo definitivo no novo regime. O planejamento adequado para a transição é uma medida imprescindível para evitar surpresas e garantir a continuidade das operações tributárias de forma regular e eficiente.

Confira o cronograma de transição até 2033:

Qual o estágio atual da reforma tributária?

Atualmente, a reforma tributária brasileira está em estágio de regulamentação. Uma das mais recentes alterações foi a conversão do PLP 68/2024 na Lei Complementar 214/2025, que detalha as regras de como o IVA será implementado. Porém, o Congresso Nacional continua trabalhando na aprovação do PLP nº 108/2024, que prevê a criação do Comitê Gestor do IBS.

Com a Lei Complementar 214/2025, as empresas devem iniciar a adaptação de seus sistemas fiscais e contábeis, preparando-se para a mudança estrutural no modo de apuração e arrecadação de impostos. Nesse sentido, já estão previstas adaptações para 2025, incluindo a atualização de campos e eventos para a apuração do IBS e da CBS.

A Receita Federal já publicou a Nota Técnica (NT 2024.002) que detalha como será a mudança na prática da aplicação do IBS e da CBS. A nota técnica traduz os termos técnicos, permitindo que as empresas façam as adequações necessárias para a emissão de documentos.

Comparação de cenários: Antes x Depois da Reforma Tributária

Para facilitar o entendimento da reforma tributária, preparamos um quadro comparativo com o sistema atual. Veja algumas características essenciais para a compreensão deste novo sistema de tributação sobre o consumo:

| Antes da Reforma Tributária | Depois da Reforma Tributária |

| Tributos: PIS/Pasep, Cofins, ICMS e ISS | CBS, IBS, IS |

| Base de cálculo específica | Base de cálculo ampla |

| Tributação cumulativa ou não-cumulativa | Tributação não-cumulativa, exceto para o IS |

| Tributação na origem | Tributação no destino |

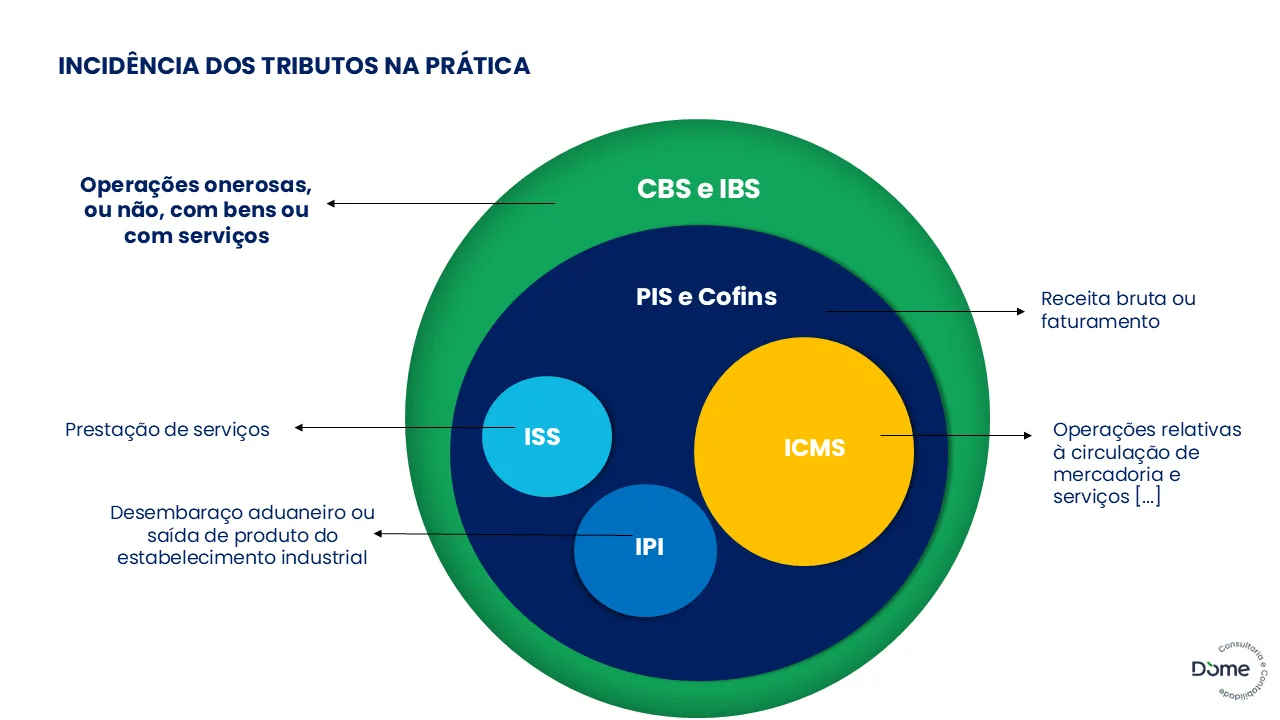

Tributos

Atualmente, possuímos cinco tributos sobre o consumo: PIS, Cofins, ICMS e ISS. Com a reforma, esses tributos e o IOF-Seguros serão extintos e serão criados, em síntese, o IVA-Dual (CBS + IBS), o IS e a Contribuição Estadual sobre produtos primários e semielaborados.

À semelhança do Canadá, o nosso IVA será composto por duas partes: a Contribuição sobre Bens e Serviços (CBS), de competência federal, e o Imposto sobre Bens e Serviços (IBS), de competência subnacional (Estados e Municípios). Assim, cada ente federativo terá autonomia para fixar sua alíquota, tomando como base a alíquota de referência estabelecida pelo Senado Federal.

Portanto, é o somatório das alíquotas de município, estado e União, que resultarão na alíquota final de nosso IVA.

Além disso, a União terá competência para instituir o Imposto Seletivo (IS). Também conhecido como “Imposto do Pecado”, ele incide sobre produtos prejudiciais à saúde ou ao meio ambiente. Já a Contribuição Estadual sobre produtos primários e semielaborados substituirá os atuais fundos estaduais de financiamento de infraestrutura, como o Fethab (MT), Fundeinfra (GO) e FET (TO).

Base de cálculo especifica x base ampla

Os tributos atuais possuem diferentes bases de cálculo. O PIS e a Cofins, por exemplo, incidem sobre a receita bruta, enquanto o ICMS se baseia na circulação de mercadorias e o ISS na prestação de serviços.

Com a reforma, a CBS e o IBS terão uma única base de cálculo ampla, baseada na operação com bens ou serviços em que haja contraprestação financeira. Isso exige atenção especialmente para setores como o agronegócio, que hoje não sofrem incidência de alguns tributos em operações como arrendamentos e parcerias. Vejamos a ilustração:

Cumulatividade x não cumulatividade

Atualmente, os tributos sobre o consumo podem ser cumulativos ou não cumulativos.

Cumulatividade é quando o mesmo tributo incide várias vezes no mesmo produto ao longo da cadeia. Com isso, o valor do tributo vai se acumulando sobre ele mesmo.

A não cumulatividade permite descontar o tributo pago na aquisição de bens ou serviços do tributo devido na venda, evitando a “tributação em cascata”.

No novo regime, haverá regras unificadas para CBS e IBS, com uniformização da legislação nacional e redução do número de exceções e regimes especiais. Isso representa maior previsibilidade para os contribuintes e um sistema mais transparente.

Além disso, a CBS e o IBS poderão ser utilizados para compensação e ressarcimento, o que significa que os créditos acumulados poderão ser usados para quitar outros tributos ou até mesmo restituídos ao contribuinte.

Tributação da origem x tributação no destino

A tributação no destino significa que o imposto será devido no local onde o consumidor final está, em vez de na origem da produção. Essa mudança busca equilibrar a arrecadação entre os Estados e Municípios e reduzir a “guerra fiscal”.

Entretanto, um desafio relevante dessa nova sistemática é a complexidade do IBS, que será formado por mais de 5 mil alíquotas municipais e 27 estaduais. Cada ente federativo terá autonomia para definir sua própria alíquota dentro dos limites estabelecidos pelo Senado Federal.

Isso pode gerar um cenário desafiador para empresas que operam em diferentes Estados e Municípios, pois será necessário acompanhar a tributação específica de cada localidade. Além disso, a definição do local exato de destino e a necessidade de uma fiscalização eficiente tornam a implementação desse modelo ainda mais complexa.

Neutralidade

Essas mudanças refletem o princípio da neutralidade, um dos pilares da reforma, que busca garantir que a tributação não influencie as escolhas econômicas. Ou seja, as empresas não decidirão onde produzir ou investir com base em benefícios fiscais. Do mesmo modo, os consumidores não serão incentivados a optar por um produto ou serviço apenas por conta da carga tributária.

Com uma base ampla e sem benefícios fiscais que distorçam o mercado, a tributação passa a ser mais transparente e equilibrada, evitando que impostos influenciem decisões econômicas. Além disso, a cobrança no destino garante que o imposto seja pago onde ocorre o consumo, promovendo um sistema mais justo e alinhado às melhores práticas internacionais.

Como a reforma tributária vai impactar o seu negócio?

Claro que, a primeira vista, as principais mudanças causadas pela reforma tributária serão em tributos, propriamente. No entanto, haverão outros impactos que podem ser menos óbvios, mas que terão enorme relevância na maneira como as empresas conduzem seus negócios.

Parametrização dos sistemas

Com a reforma tributária, as empresas terão que adaptar seus sistemas de gestão para os novos tributos. A parametrização dos sistemas de ERP (Enterprise Resource Planning) será fundamental para garantir o correto cálculo e apuração dos novos tributos.

Além disso, as empresas terão que lidar com o aproveitamento dos benefícios fiscais existentes, que serão progressivamente extintos ou modificados, e com as mudanças no tratamento dos créditos tributários.

O desafio será garantir que os créditos do sistema atual sejam corretamente aproveitados até sua transição para o novo regime, e que a contabilização dos créditos do novo sistema ocorra de forma precisa e eficiente.

Preços de compra e venda – Com reflexos nas margens de lucro

A reforma tributária impactará diretamente os preços de compra e venda de produtos e serviços. A mudança nas alíquotas e a transição para a tributação no destino exigirão que as empresas revisem seus modelos de precificação.

Dependendo da alíquota de IBS e CBS aplicada nas diferentes regiões, o custo final pode variar, afetando diretamente as margens de lucro. Empresas que atualmente se beneficiam de regimes fiscais vantajosos poderão enfrentar aumento nos custos de produção e distribuição.

A necessidade de ajustes de preços para refletir essas alterações pode gerar um impacto imediato nas margens, exigindo uma reavaliação de toda a cadeia de valor para manter a competitividade.

Necessidade de revisão dos contratos com fornecedores e clientes

Outra consequência da reforma tributária será a revisão dos contratos firmados com fornecedores e clientes. Isso ocorre porque a mudança na forma de apuração e cobrança de tributos afetará a alíquota aplicada nas transações comerciais. A responsabilidade pelo recolhimento e o local onde o imposto será devido mudará, o que exigirá ajustes nos termos contratuais, principalmente no que se refere à repartição do encargo tributário.

A necessidade de reavaliar cláusulas de preço, reajustes e repasses de tributos exigirá negociações com fornecedores e clientes para garantir que todos os custos sejam corretamente alocados, evitando futuros conflitos ou disputas fiscais.

Aumento da complexidade da gestão contábil e fiscal

A reforma tributária trará um aumento significativo na complexidade da gestão contábil e fiscal nos primeiros anos de implementação. Durante o período de transição, haverá a concomitância de dois sistemas de tributação sobre o consumo, o sistema atual e o novo modelo de CBS e IBS. Ou seja, as empresas terão que realizar a apuração de tributos sobre o consumo em duas frentes, o que pode gerar dificuldades na reconciliação de contas e no cumprimento de obrigações fiscais.

Além disso, será necessário um acompanhamento detalhado das mudanças legislativas e normativas, o que demandará mais tempo e recursos das áreas contábil e fiscal para garantir que a empresa esteja sempre em conformidade, além de aumentar o risco de erros que podem resultar em multas e penalidades.

Aumento da complexidade de operação com a tributação no destino

A tributação no destino representa uma mudança significativa na operação das empresas, pois as transações comerciais serão tributadas no local onde o consumidor final está estabelecido. Isso pode aumentar a complexidade operacional, pois as empresas precisarão controlar de forma eficiente a localização dos clientes e as alíquotas aplicáveis em cada estado ou município.

Além disso, a diversidade de alíquotas entre os diferentes entes federativos poderá gerar um aumento no número de contenciosos fiscais, já que a interpretação e aplicação da legislação poderão variar de acordo com as jurisdições locais. Logo, isso exigirá maior controle sobre o cumprimento das obrigações fiscais e pode gerar disputas jurídicas que aumentem os custos e a incerteza tributária para as empresas.

Gestão dos créditos tributários

Por fim, a gestão de créditos tributários será um ponto crítico. As empresas terão que adaptar seus processos para gerenciar não apenas os créditos existentes no sistema atual, mas também os novos créditos gerados pelo regime de CBS e IBS. No sistema atual, existem complexidades, como a não possibilidade de utilização de créditos em algumas operações, que podem ser ampliadas ou reduzidas com a reforma.

Como se preparar para a reforma tributária?

A reforma tributária já está acontecendo e trará mudanças significativas para os negócios.

A partir de 2026, começará a incidência de IBS e CBS com alíquotas de teste, e, em 2027, o PIS/Pasep e a Cofins serão extintos, dando lugar à CBS em sua totalidade. Durante esse período de transição, as empresas enfrentarão a complexidade de operar com dois sistemas de tributação sobre o consumo, exigindo um planejamento robusto e ações estruturadas.

Para se preparar, é essencial que as empresas comecem a parametrizar seus sistemas, projetar cenários de impacto e realizar ajustes necessários para entender as implicações da reforma no seu dia a dia.

O que fazer ainda em 2025

Estar preparado para essas mudanças pode ser desafiador, mas quanto antes sua empresa começar a entender e adequar os processos para a reforma, maior a chance de reduzir problemas oriundos da fase de transição. Veja o que é possível fazer já em 2025:

- Treinamento da equipe fiscal e contábil sobre o período de transição e a sistemática do novo sistema de tributação sobre o consumo (novas bases de tributação e de créditos)

- Adaptação e parametrização de sistemas para os novos tributos. Neste ponto, já há notas técnicas da RFB sobre CBS, IBS e IS

- Revisão do planejamento tributário realizado com base em benefícios fiscais federais (PIS, Cofins e IPI), estaduais (ICMS) e municipais (ISS) que impactam o negócio

- Revisão e estudo dos saldos credores acumulados de PIS e Cofins que não serão compensados ou ressarcidos até 2026 para elaboração de planejamento para seu ressarcimento, nas hipóteses em que for permitido, ou compensação com CBS

- Revisão e estudo dos saldos credores de ICMS para elaboração de planejamento da forma de sua utilização a partir de 2033

- Revisão da precificação dos bens e serviços com clientes e fornecedores

- Revisão dos bens e serviços que gerarão créditos e débitos de CBS e IBS

- Análise dos impactos de caixa do novo sistema de tributação sobre o consumo

- Estudo e elaboração de cenários dos impactos tributários que a reforma tributária vai trazer ao negócio

- Elaboração de planejamento tributário, contábil e societário para adoção das práticas mais eficientes, submetendo-o a revisões periódicas

- Avaliar possibilidade de criação de Comitê Interno, envolvendo os departamentos jurídico, tributário, financeiro, contábil, compras e tecnologia.

Conte com ajuda especializada

Questões como o aumento da carga tributária, os efeitos nas operações e nos resultados financeiros, e a forma mais eficiente de se adaptar à nova realidade tributária exigem uma análise detalhada e individualizada. Como não existem respostas prontas para todas as empresas, é essencial avaliar cada negócio de maneira única.

Na Dome, estamos prontos para ajudar a sua empresa a entender essas mudanças e se adaptar da melhor forma possível. Fale com um de nossos consultores.